محاسبة كورس امتحان اول

مادة المحاسبة :-

من اعداد الطالب محمود عادل

اول ادارة اعمال شعبة C

1- كل الموجودات في القيد المحاسبي مدينه و عند زياده مدينه و في النقص تكون دائنون.

انواع الموجودات :

موجودات ثابتة مثل :- البنايات الالات الاثاث الى اخرة

موجودات متداولة : تكون بشكل (نقد , صندوق, مصرف , المديونين , المخزون السلعي , اوراق قبض , الاستمارة المالية قصيرة الاجل , مدينة البضاعة المخزونة )

2- المطلوبات في حاله الزياده تكون دائمه وفي حاله النقصان تصبح مدينه وهي على نوعين:

مطلوبات متداولة قصيرة الاجل : وتشمل

{دائنون, اوراق نقد, قروض قصيرة الاجل , سندات قصيرة الاجل }

مطلوبات متداولة طويلة الاجل : وتشمل

{ سندات , قروض طويله الاجل ,حق الملكيه ( راس المال الارباح المحتجزه ) }

مثال :

بدء احمد مشروعه التجاري واودع في الصندوق مليون دينار.

1,000,000 من ح { الصندوق }

1,00,00 الى ح { راس المال}

3- الايرادات دائنة في الزياده و عند النقصان تكون مدينه

4- المصروفات الخسائر تكون مدينه في الزياده تبقى مدينه

5-المشتريات مدينة

6- المبيعات مدينة

كلمه مدين يرمز لها من حـ /

كلمة دائن يرمز لها الى حـ /

وقد توفرت البيانات المالية التالية

1- راس المال اول المدة = موجودات اول المدة - مطلوبات اخر المدة

= ( 60000 + 40000 + 15000 ) - 10000

= 105000

2- راس المال اخر المدة = ( موجودات اخر المدة - مطلوبات اخر المدة

= 80000 +150000 +50000 ) - 40000

= 260000

صافي الربح = راس المال في اخر المدة - ( راس المال في اول المدة + الاضافات - المحسوبات )

= 260000 - ( 105000 + 100000 - 20000 )

= 95000 دينار نشاط الشركة في 31/12

مثال شراء سياره بقيمه 9000 دينار مقدما

9000 من حـ / سيارات

9000الى حـ / الصندوق

1-القيد المركب من جانب المدين كما في المثال الاتي:-

شراء اثاث بقيمه 3000 دينارو معدات بقينة 7000 دينارسددت نقدا يكون القيد بشكل الاتي

من مذكورين

3000 حـ / اثاث

7000 حـ / معدات

1000الى ح/ الصندوق

عن شراء اثاث ومعدات

2- القيد المركب من جانب الدائن كالمثال الاتي

7000 من/ ح سيارات

3000 ح / الصندوق

4000ح / الدائنون

عن شراء السيارات

3- القيد المركب من طرفين كالمثال الاتي

تم شراء بضاعه بقيمه 3000 دينار معدات بقيمه 7000 دينار تم تسديد نصفها و الباقي على الحساب

من مذكورين

3000 ح / مشتريات

7000 ح / معدات

الى مذكورين

5000 ح / الصندوق الاول

5000 ح / دائنون

عن شراء مشتريات ومعدات

مثال للتوضيح . في 2013 ابتدء محمد مشروعة التجاري بالموجودات والمطلوبات التالية

( صندوق 24,000 ) ( مصرف 32,000 ) ( مدينون 6,000 ) (10,000 دائنون ) ( راس المال ؟ )

وقد حصلت خلال العام العمليات التالية

* في هذه الحاله لم يكن هنالك رصيد مرحل وذالك لان مجموع المدين يساوي مجموع الدائن

الرصيد المرحل

ميزان المراجعه :- ويتم عمل ميزان المراجعه من اربع جداول يتم من خلالها وضع الدائن والمدين واسم الحساب ورقم صفحه الاستاذ ويعتمد اعتماد كليا على صفحه الاستاذ

1:- المسحوبات النقدية :- وهي ماتسمى بالمسحوبات الشخصية النقدية وقد تكون تلك المسحوبات اما بشكل نقد او صك ودائما تكون المسحوبات الشخصيه مدينة في القيد المحاسبي فيكون قيد المسحوبات بالشكل التالي

من حـ/ المسحوبات الشخصية

الى حـ/ المصرف

مثال // قرر محمود سحب امول من راس ماله بمبلغ 2000 دينار من الصندوق و3000 دينار من المصرف

الحل :-

5000 من حـ/ المسحوبات الشخصية

الى مذكورين

3000 حـ / الصندوق

2000 حـ/ المصرف

2:- المسحوبات العينية :- في حال قيام صاحب المشروع بسحب جزء من البضاعه لاغراضه الشخصية

من حـ/ المسحوبات الشخصية

الى حـ/ البضاعه

مثال // قام محمود بسحب بضاعه من الشركة لاستخدامه الخاص بقيمه 1000 دينار

الحل

1000 من حـ/ المسحوبات الشخصية

1000 الى حـ/ البضاعه

مثال // قام احمد بسحب بضاعه من الشركة لاستخدامة الشخصي بقيمة 5000 دينار

الحل

5000 من حـ/ المسحوبات الشخصية

5000 الى حـ/ البضاعه

ملاحظة اذا ذكر بانه

مثال // قرر احد الشركاء سحب بضاعه لاستخدامة الشخصي بمبلغ 5000 دينار وقد تم تقييمه بسعر البيع

5000 من حـ/ المسحوبات الشخصية

الى حـ / القرض

وذالك عن استلام القرض

1/1 استلام القرض

500.000 من حـ/ القرض

500.000 الى الصندوق

وذالك عن تسديد القرض

في حاله استلامة

من حـ/ المصرف اوالصندوق

الى حـ/ القرض وذالك عن استلام القرض

اما عند سداد القرض مع الفائدة:-

من مذكورين * وضعنا من مذكورين لوجود اكثر من قيد

حـ/ القرض

حـ/ القائدة

الى حـ/ الصندوق اوالمصرف

مثال /// في 1/3/2015 اقترض خالد مبلغ 450 الف دينار من مصرف الرشيد ولمدة 3 اشهر بفائدة 12% تدفع في فتره السداد وتم ايداعه في الصندوق

المطلوب تسجيل القيود المحاسبية اللازمه لاستلام وسداد القرض

الحل / ؛-

1/3 قيد الاستلام

45.000 من حـ/ الصندوق * لانه ذكر تم ايداعه في الصندوق

45.000 الى حـ/ القرض

وذالك عن استلام القرض

1/6 قيد السداد

من مذكورين

45.000 حـ / القرض

13500 حـ / الفائدة

463500 الى حـ / الصندوق

وذلك عن تسديد القرض ودفع الفائدة

للكمبيالة قيدين محاسبيين يجب على كل محاسب ان يقوم باتمامهما

1:- كمبيالة الشراء ( اوراق دفع ) ويرمز لها ب P- دفع ويكون القيد الخاص بها دائما الى حساب

2:- كمبيالة المبيعات ( اوراق قبض ) ويرمز لها بـ p - قبض ويكون القيد الخاص بها دائما الى حساب

ملاحظة مهمة :- في كل اسئلة المحاسبة لابد من عمل قيد بيع وقيد شراء ولايمكن عمل قيد واحد لان ذالك يضر بمصلحه المؤسسة او الشركة

مثال :- في 1-1 تم شراء بضاعه بمبلغ 1000 دينار بالاجل . سجل القيد المحاسبي

الحل/ / / /

1/ 1 سجل المشتري

1000 من حـ/ المشتريات

1000 الى حـ / الدائنون * لانه دفع على الحساب

وذالك عن شراء بضاعه بالاجل

1/ 1 سجل البائع

1000 من حـ / المدينون

1000 الى حـ / المبيعات

وذالك عن بيع بضاعه بالاجل

مثال:- في 5-1 تم شراء بضاعه بمبلغ 10000 دينار دفع نصفها نقدا والباقي على الحساب .سجل القيد المحاسبي

الحل / / /

5/ 1سجل المشتري

10.000 من حـ / المشتريات

الى مذكورين * لان طريقة الدفع اكثر من حساب

5.000 حـ/ الصندوق * لانه دفع نقدا

5.000 حـ / الدائنون * لانه دفع على الحساب

عن شراء البضاعه نصفها دفع نقدا والباقي على الحساب

1/5 سجل البائع

من مذكورين

5000 حـ / الصندوق

5000 حـ / المدينون

10.000 الى حـ / المبيعات

عن بيع البضاعه نصفها دفع نقدا والباقي على الحساب

مثال :- في 10 منه تم شراء بضاعه بمبلغ 5000 دينار مقابل كمبيالة . سجل القيد المحاسبي

الحل ////

1/10 سجل المشتري

5000 من حـ / المشتريات

5000 الى حـ / p-دفع

عن شراء بضاعه دفعت بكمبيالة

1/10 سجل البائع

5000 من حـ / p-قبض

5000 الى حـ / مبيعات

عن بيع بضاعه دفعت بكمبيالة

من اعداد الطالب محمود عادل

اول ادارة اعمال شعبة C

القيد المزدوج

ان لكل عملية مالية طرفين :-

- طرف مدين

- طرفدائن

- الطرف الاول ( المدين ) هوا الطرف الذي ياخذ القيمة

- الطرف الثاني ( دائن ) هوا الطرف الذي يعطي القيمة

طبيعة الحسابات

طبيعه الحسابات هي القيمه المزدوجه:1- كل الموجودات في القيد المحاسبي مدينه و عند زياده مدينه و في النقص تكون دائنون.

انواع الموجودات :

موجودات ثابتة مثل :- البنايات الالات الاثاث الى اخرة

موجودات متداولة : تكون بشكل (نقد , صندوق, مصرف , المديونين , المخزون السلعي , اوراق قبض , الاستمارة المالية قصيرة الاجل , مدينة البضاعة المخزونة )

2- المطلوبات في حاله الزياده تكون دائمه وفي حاله النقصان تصبح مدينه وهي على نوعين:

مطلوبات متداولة قصيرة الاجل : وتشمل

{دائنون, اوراق نقد, قروض قصيرة الاجل , سندات قصيرة الاجل }

مطلوبات متداولة طويلة الاجل : وتشمل

{ سندات , قروض طويله الاجل ,حق الملكيه ( راس المال الارباح المحتجزه ) }

مثال :

بدء احمد مشروعه التجاري واودع في الصندوق مليون دينار.

1,000,000 من ح { الصندوق }

1,00,00 الى ح { راس المال}

3- الايرادات دائنة في الزياده و عند النقصان تكون مدينه

4- المصروفات الخسائر تكون مدينه في الزياده تبقى مدينه

5-المشتريات مدينة

6- المبيعات مدينة

كلمه مدين يرمز لها من حـ /

كلمة دائن يرمز لها الى حـ /

القيد المفرد ( مهم) :-

ان الدفاتر في القيد نظرية القيد المفرد لاتوضح في نهاية السنة المالية الا مايلي :-

- النقد في الصندوق

- الديون المتحققه للشركه ( مدينون )

- الديون المترتبة على الشركه (دائنون)

وفي نظرية القيد المزدوج يتم الاستعانه بالمعادلات الاتيه:-

- راس المال اول المدة = موجودات اول المدة - مطلوبات اخر المدة

- راس المال اخر المدة = موجودات اخر المدة - مطلوبات اخر المدة

- صافي الربح ( الخسارة) =راس المال اخر المدة - ( راس المال اول المدة + الاظافات+ المسحوبات )

مثال تتوفر لديك البيانات المادية التالية

| 31/12/2015 اخر المدة | 1/1/2015 اول المدة | التفاصيل |

| 80000 | 60000 | الموجودات |

| 150000 | 40000 | المدينون |

| 50000 | 15000 | البظاعة |

| 20000 | 10000 | المطلوبات(دائنون) |

وقد توفرت البيانات المالية التالية

- بلغت الاظافات الى راس المال 100000دينار

- بلغت المسحوبات من راس المال 40000دينار

المطلوب استخرج نتيجة اكمال النشاط في 31/12/2015

الحل

= ( 60000 + 40000 + 15000 ) - 10000

= 105000

2- راس المال اخر المدة = ( موجودات اخر المدة - مطلوبات اخر المدة

= 80000 +150000 +50000 ) - 40000

= 260000

صافي الربح = راس المال في اخر المدة - ( راس المال في اول المدة + الاضافات - المحسوبات )

= 260000 - ( 105000 + 100000 - 20000 )

= 95000 دينار نشاط الشركة في 31/12

القيد البسيط

هو الذي يتضمن من جانب المدين حساب واحد و جانب الدائن حساب واحدمثال شراء سياره بقيمه 9000 دينار مقدما

9000 من حـ / سيارات

9000الى حـ / الصندوق

القيد المركب

هو الذي يحتوي على اكثر من حساب سواء في طرف المدين او الدائن او كلاهما و تكتب كلمه مذكورين فوق الطرف الذي يحتوي على اكثر من حساب و يصنف القيد المركب الى ثلاثه انواع :-1-القيد المركب من جانب المدين كما في المثال الاتي:-

شراء اثاث بقيمه 3000 دينارو معدات بقينة 7000 دينارسددت نقدا يكون القيد بشكل الاتي

من مذكورين

3000 حـ / اثاث

7000 حـ / معدات

1000الى ح/ الصندوق

عن شراء اثاث ومعدات

2- القيد المركب من جانب الدائن كالمثال الاتي

7000 من/ ح سيارات

3000 ح / الصندوق

4000ح / الدائنون

عن شراء السيارات

3- القيد المركب من طرفين كالمثال الاتي

تم شراء بضاعه بقيمه 3000 دينار معدات بقيمه 7000 دينار تم تسديد نصفها و الباقي على الحساب

من مذكورين

3000 ح / مشتريات

7000 ح / معدات

الى مذكورين

5000 ح / الصندوق الاول

5000 ح / دائنون

عن شراء مشتريات ومعدات

سجل اليومية العامة

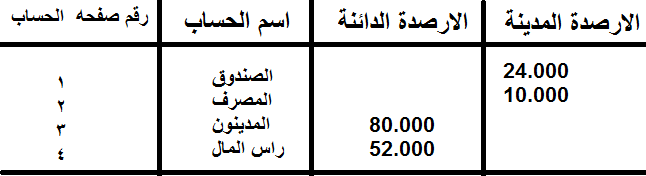

مثال للتوضيح . في 2013 ابتدء محمد مشروعة التجاري بالموجودات والمطلوبات التالية

( صندوق 24,000 ) ( مصرف 32,000 ) ( مدينون 6,000 ) (10,000 دائنون ) ( راس المال ؟ )

وقد حصلت خلال العام العمليات التالية

- في 2-1 دفع مبلغ 15,000 دينار بصك ايجار محل

- في 3-1 تم شراء بضاعة بقيمة 18,000 دينار نقدا

- في 4-1 تم بيع بضاعة ب 20,000 دينار بالاجل

- في 8منه ( يعني في 8-1 ) استلمت الشركة اجمالي مبلغ الديون المترتبة على المديونين

- في 11 منه تم شراء بضاعه بمبلغ 70,000 دينار بالاجل

- في 18 منه دفع مبلغ 7,000 دينار اجور العاملين بصك

- في 20 -1 سحب مبلغ 8,000 دينار نقدا لاستعمال الشخصي

المطلوب :// تسجيل القيود اللازمة في سجل اليومية لاستخراج ارصدة الحسابات ومن ثم عرض رقم صفحه الاستاذ وميزان المراجعه

الحل

رقم صفحه الاستاذ

* في هذه الحاله لم يكن هنالك رصيد مرحل وذالك لان مجموع المدين يساوي مجموع الدائن

الرصيد المرحل

ميزان المراجعه :- ويتم عمل ميزان المراجعه من اربع جداول يتم من خلالها وضع الدائن والمدين واسم الحساب ورقم صفحه الاستاذ ويعتمد اعتماد كليا على صفحه الاستاذ

المسحوبات الشخسية

ملاحظة :/ كل الحالات يكون فيها راس المال دائن الا في حاله تم سحب المال منه او تخفيضه يصبح مدين 1:- المسحوبات النقدية :- وهي ماتسمى بالمسحوبات الشخصية النقدية وقد تكون تلك المسحوبات اما بشكل نقد او صك ودائما تكون المسحوبات الشخصيه مدينة في القيد المحاسبي فيكون قيد المسحوبات بالشكل التالي

من حـ/ المسحوبات الشخصية

الى حـ/ المصرف

مثال // قرر محمود سحب امول من راس ماله بمبلغ 2000 دينار من الصندوق و3000 دينار من المصرف

الحل :-

5000 من حـ/ المسحوبات الشخصية

الى مذكورين

3000 حـ / الصندوق

2000 حـ/ المصرف

2:- المسحوبات العينية :- في حال قيام صاحب المشروع بسحب جزء من البضاعه لاغراضه الشخصية

من حـ/ المسحوبات الشخصية

الى حـ/ البضاعه

مثال // قام محمود بسحب بضاعه من الشركة لاستخدامه الخاص بقيمه 1000 دينار

الحل

1000 من حـ/ المسحوبات الشخصية

1000 الى حـ/ البضاعه

مثال // قام احمد بسحب بضاعه من الشركة لاستخدامة الشخصي بقيمة 5000 دينار

الحل

5000 من حـ/ المسحوبات الشخصية

5000 الى حـ/ البضاعه

ملاحظة اذا ذكر بانه

مثال // قرر احد الشركاء سحب بضاعه لاستخدامة الشخصي بمبلغ 5000 دينار وقد تم تقييمه بسعر البيع

5000 من حـ/ المسحوبات الشخصية

5000 الى حـ/ المبيعات * وضعنا الى المبيعات لانه بسعر البيع

مثال // قرر احد الشركاء سحب بضاعه لاستخدامة الشخصي بمبلغ 5000 دينار وقد تم تقييمه بسعر البيع

5000 من حـ/ المسحوبات الشخصية

5000 الى حـ/ المشتريات * وضعنا الى المشتريات لانه بسعر الشراء

قرر احد الشركاء سحب بضاعه لاستخدامة الشخصي بمبلغ 5000 دينار

5000 من حـ/ المسحوبات الشخصية

5000 الى حـ/ البضاعه * وضعنا الى البضاعه لان لم يذكر لنا بسعر البيع او بسعر الشراء

قرر احد الشركاء سحب بضاعه لاستخدامة الشخصي بمبلغ 5000 دينار

5000 من حـ/ المسحوبات الشخصية

5000 الى حـ/ البضاعه * وضعنا الى البضاعه لان لم يذكر لنا بسعر البيع او بسعر الشراء

الفصل الثالث

( القروض )

القروض:- في كل الحالات تكون دائنة ولها حالتين بموجبها يتم معالجه القروض1:- استلام القرض من دون تحميل اي فائدة :-

- في حاله استلام القرض يكون القيد بالشكل الاتي :-

الى حـ / القرض

وذالك عن استلام القرض

- في حالة سداد القرض يكون القيد بالشكل الاتي :-

من حـ / القرض

الى حـ / الصندوق ( المصرف )

وذالك عن تسديد القرض بدون فائدة

مثال :- في 1-1-2014 اقترضت شركة الرافدين قرض بمبلغ 100.000 دينار من احدى المصارف التجارية ولمدة 6 اشهر وقد تم ايداع المبلغ في المصرف

المطلوب :- تسجيل القيود المحاسبية اللازمه لاستلام وسداد القرض

1/1 قيد الاستلام

100.000 من حـ/ الصندوق

100.000 الى حـ / القرض

وذالك عن استلام القرض

6/1 قيد السداد * وضعنا التاريخ في شهر ال6 لانه تم ذكر وقت تسديد القرض بعد 6 اشهر

100.000 من حـ / القرض

100.000 الى حـ / المصرف

وذالك عن تسديد قيمه القرض

2:- استلام القرض بفائدة :- ويتم الاقتراض وسداد فائد القرض بموجب ثلالث حالات :-

- أ:- استلام القرض ودفع الفائدة مقدما عند الاقتراض :- عندها يتم دفع الفائدة مقدما في تاريخ الاقتراض

في حالة استلام القرض

من مذكورين

ح/ الصندوق

ح/ الفائدة

الى حـ / القرض

وذالك عن استلام القرض ودفع الفائدة

اما حاله سداد القرض

من حـ/ القرض

الى حـ/ الصندوق

عن تسديد القرض

* تعد فائدة القرض من المصاريف لذالك يتم محاسبتها بموجب المعادلة الاتية

مبلغ الفائدة = مبلغ القرض x نسبة الفائدة x مدة القرض

* نسبة الفائدة :- النسبة المؤية / 100 , مدة القرض :- عدد الاشهر / 12

* نسبة الفائدة :- النسبة المؤية / 100 , مدة القرض :- عدد الاشهر / 12

مثال :- في 1-1-2015 اقترض محمد مبلغ 500.000 دينار من مصرف الرافدين ولمدة اشهر بفائدة 15% تدفع مقدما في تاريخ الاقتراض وقد تم ايداعه في الصندوق

المطلوب:- تسجيل القيود المحاسبية اللازمه باستلام وسداد القرض

* بما ان السؤال يحتوي على فائدة لذالك قبل الحل يجب استخراج قيمة الفائدة من خلال القانون الاتي

مبلغ الفائدة = مبلغ القرض x نسبة الفائدة x المدة الزمنية

= 500.00 * 100/15 * 12/9 = 37500 مبلغ الفائدة

1/1 استلام القرض

من مذكورين

462500 حـ/ الصندوق

37500 حـ/ الفائدة

500.000 الى حـ/ القرض وذالك عن استلام القرض وتسديد الفائدة

ملاحظه قمنا باستخراج قيمة الصندوق من طرح الفائدة من القرض

اي الصندوق = نسبه الفائدة - القرض

1/15462500 حـ/ الصندوق

37500 حـ/ الفائدة

500.000 الى حـ/ القرض وذالك عن استلام القرض وتسديد الفائدة

ملاحظه قمنا باستخراج قيمة الصندوق من طرح الفائدة من القرض

اي الصندوق = نسبه الفائدة - القرض

500.000 من حـ/ القرض

500.000 الى الصندوق

وذالك عن تسديد القرض

- ب :- استلام القرض ودفع الفائدة عند استلام القرض :- يكون القيد بالشكل الاتي :-

في حاله استلامة

من حـ/ المصرف اوالصندوق

الى حـ/ القرض وذالك عن استلام القرض

اما عند سداد القرض مع الفائدة:-

من مذكورين * وضعنا من مذكورين لوجود اكثر من قيد

حـ/ القرض

حـ/ القائدة

الى حـ/ الصندوق اوالمصرف

مثال /// في 1/3/2015 اقترض خالد مبلغ 450 الف دينار من مصرف الرشيد ولمدة 3 اشهر بفائدة 12% تدفع في فتره السداد وتم ايداعه في الصندوق

المطلوب تسجيل القيود المحاسبية اللازمه لاستلام وسداد القرض

الحل / ؛-

1/3 قيد الاستلام

45.000 من حـ/ الصندوق * لانه ذكر تم ايداعه في الصندوق

45.000 الى حـ/ القرض

وذالك عن استلام القرض

1/6 قيد السداد

من مذكورين

45.000 حـ / القرض

13500 حـ / الفائدة

463500 الى حـ / الصندوق

وذلك عن تسديد القرض ودفع الفائدة

- جـ :- استلام القرض ودفع الفائدة خلال مده القرض :- عند دفع الفائدة خلال مدة الاستفادة يكون بالشكل الاتي

من حـ/ الفائدة

الى حـ / الصندوق

مثال /// في 1/1/2014 اقترضت شركة العراق قرض تم ايداعه في حساب المصرف بقيمه 1.000.000 دينار ولمدة 9 اشهر من احدى المصارف التجارية بفائدة 15% تدفع كل ثلالث اشهر من حساب المصرف وقد تم ايداعه في حساب المصرف

المطلوب تسجيل القيود المحاسبية الخاصه باستلام القرض ودفع الفائدة وسداد القرض

الحل

قيد استلام القرض

1.000.000 من حـ / المصرف * لم نضع الصندوق وذالك لانه ذكر تم ايداعه حساب المصرف

1.000.000 الى حـ/ القرض

وذالك عن استلام القرض

* بما انه ذكر ان الفائدة تدفع كل ثلاث اشهر لذالك لا بد من عمل ثلاث قيود للفائدة

1/4 قيد دفع الفائدة

37500 من حـ / الفائدة

37500 الى حـ / المصرف

وذالك عن سداد الفائدة

1/7 قيد دفع الفائدة

37500 من حـ / الفائدة

37500 الى حـ / المصرف

وذالك عن سداد الفائدة

1/10 قيد دفع الفائدة

37500 من حـ / الفائدة

37500 الى حـ / المصرف

وذالك عن سداد الفائدة

* قمنا باستخراج الفائدة من القانون

مبلغ الفائدة = مبلغ القرض x نسبة الفائدة x المدة الزمنية

1.000.000 * 100/15 * 12/3 = 37500

1/12 قيد سداد الفائدة

1.000.000 من حـ/ القرض

1.000.000 الى حـ/ الصندوق

وذالك عن تسديد قيمه القرض

( الكمبيالة )

1:- كمبيالة الشراء ( اوراق دفع ) ويرمز لها ب P- دفع ويكون القيد الخاص بها دائما الى حساب

2:- كمبيالة المبيعات ( اوراق قبض ) ويرمز لها بـ p - قبض ويكون القيد الخاص بها دائما الى حساب

ملاحظة مهمة :- في كل اسئلة المحاسبة لابد من عمل قيد بيع وقيد شراء ولايمكن عمل قيد واحد لان ذالك يضر بمصلحه المؤسسة او الشركة

مثال :- في 1-1 تم شراء بضاعه بمبلغ 1000 دينار بالاجل . سجل القيد المحاسبي

الحل/ / / /

1/ 1 سجل المشتري

1000 من حـ/ المشتريات

1000 الى حـ / الدائنون * لانه دفع على الحساب

وذالك عن شراء بضاعه بالاجل

1/ 1 سجل البائع

1000 من حـ / المدينون

1000 الى حـ / المبيعات

وذالك عن بيع بضاعه بالاجل

مثال:- في 5-1 تم شراء بضاعه بمبلغ 10000 دينار دفع نصفها نقدا والباقي على الحساب .سجل القيد المحاسبي

الحل / / /

5/ 1سجل المشتري

10.000 من حـ / المشتريات

الى مذكورين * لان طريقة الدفع اكثر من حساب

5.000 حـ/ الصندوق * لانه دفع نقدا

5.000 حـ / الدائنون * لانه دفع على الحساب

عن شراء البضاعه نصفها دفع نقدا والباقي على الحساب

1/5 سجل البائع

من مذكورين

5000 حـ / الصندوق

5000 حـ / المدينون

10.000 الى حـ / المبيعات

عن بيع البضاعه نصفها دفع نقدا والباقي على الحساب

مثال :- في 10 منه تم شراء بضاعه بمبلغ 5000 دينار مقابل كمبيالة . سجل القيد المحاسبي

الحل ////

1/10 سجل المشتري

5000 من حـ / المشتريات

5000 الى حـ / p-دفع

عن شراء بضاعه دفعت بكمبيالة

1/10 سجل البائع

5000 من حـ / p-قبض

5000 الى حـ / مبيعات

عن بيع بضاعه دفعت بكمبيالة

مثال :- في 15-1 تم شراء بضاعه بمبلغ 1000 دينار دفع نصفها نقدا والباقي مقابل كمبيالة . سجل القيد المحاسبي

الحل ////

1/15 سجل الشراء

1000 من حـ / المشتريات

الى مذكورين

500 حـ/ الصندوق

500 حـ/ p-دفع

وذالك عن شراء بضاعه دفع نصفها نقدا والباقي مقابل كمبيالة

1/15 سجل البيع

من مذكورين

500 حـ / الصندوق

500 حـ/ p- قبض

1000 الى حـ / المبيعات

وذالك عن بيع بضاعه دفع نصفها نقدا والباقي مقابل كمبيالة

أزال أحد مشرفي المدونة هذا التعليق.

ردحذف